mayo 20, 2024

¿Vas a comprar una casa con tu crédito hipotecario? Esta es la guía definitiva

mayo 20, 2024¿Vas a comprar una casa con tu crédito hipotecario? Esta es la guía definitiva

mayo 20, 2024

¿Qué tan importante es mi historial crediticio para obtener una hipoteca?

¿Puedo mejorar mi crédito si es necesario?

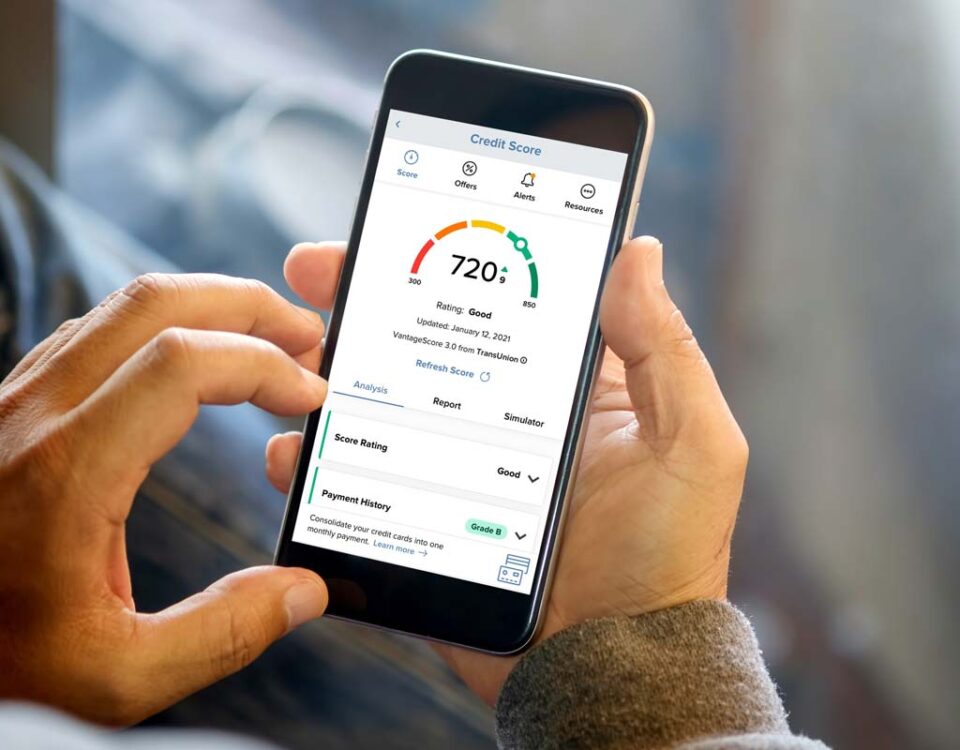

Cuando se trata de solicitar una hipoteca para comprar una casa, tu puntaje crediticio desempeña un papel crucial en el proceso. Tu puntaje crediticio, también conocido como puntaje FICO, es una medida numérica que los prestamistas utilizan para evaluar tu solvencia financiera y determinar tu capacidad para manejar un préstamo hipotecario. Aquí te explicaremos la importancia de tu puntaje crediticio en la obtención de una hipoteca y cómo puedes mejorar tu crédito si es necesario.

Importancia del puntaje crediticio:

Tu puntaje crediticio es uno de los factores más importantes que los prestamistas consideran al decidir si otorgarte o no un préstamo hipotecario. Un puntaje crediticio alto indica que tienes un historial crediticio sólido y que eres considerado un prestatario confiable. Por otro lado, un puntaje bajo puede dificultar la obtención de una hipoteca o resultar en tasas de interés más altas y términos menos favorables.

Los prestamistas utilizan tu puntaje crediticio para evaluar varios aspectos de tu solvencia financiera, incluyendo tu historial de pagos, la cantidad de deudas que tienes, la edad de tus cuentas, y la variedad de tipos de crédito que has utilizado. En resumen, un buen puntaje crediticio puede abrirte las puertas a mejores opciones de préstamos hipotecarios y condiciones más favorables.

Cómo mejorar tu crédito:

Si tu puntaje crediticio no es lo suficientemente alto como para calificar para una hipoteca o deseas mejorar tu perfil crediticio antes de solicitar un préstamo hipotecario, hay varias estrategias que puedes implementar:

-

Revisa tu informe crediticio: Comienza por revisar tu informe crediticio para identificar cualquier error o discrepancia que pueda estar afectando tu puntaje. Si encuentras errores, disputa la información incorrecta con las agencias de crédito para corregirlos.

-

Paga tus cuentas a tiempo: El historial de pagos es uno de los factores más importantes en el cálculo de tu puntaje crediticio. Asegúrate de pagar todas tus cuentas a tiempo cada mes para evitar pagos atrasados que puedan dañar tu puntaje.

-

Reduce tu deuda: Reducir tu deuda pendiente puede tener un impacto positivo en tu puntaje crediticio. Intenta pagar más del mínimo en tus tarjetas de crédito y préstamos para reducir el saldo pendiente y mejorar tu relación deuda-ingreso.

-

Evita abrir nuevas cuentas de crédito: Abrir nuevas cuentas de crédito puede afectar negativamente tu puntaje crediticio, especialmente si lo haces en un corto período de tiempo. Intenta evitar abrir nuevas cuentas de crédito antes de solicitar una hipoteca.

-

Mantén tus saldos de crédito bajo: Mantener tus saldos de crédito bajo en relación con tus límites de crédito puede tener un impacto positivo en tu puntaje crediticio. Intenta mantener tus saldos de crédito por debajo del 30% de tus límites disponibles.

-

Mantén cuentas de crédito antiguas abiertas: La edad promedio de tus cuentas también afecta tu puntaje crediticio. Mantén tus cuentas de crédito más antiguas abiertas y en buen estado para ayudar a mejorar tu historial crediticio.

Conclusión

En resumen, tu puntaje crediticio juega un papel crucial en la obtención de una hipoteca para comprar una casa. Si tu puntaje no es óptimo, sigue estos consejos para mejorar tu crédito antes de solicitar un préstamo hipotecario. Con un buen puntaje crediticio, estarás en una posición más sólida para obtener la hipoteca que necesitas para comprar la casa de tus sueños.

{kind=link}

{kind=link}